Quand on pense à réduire son empreinte carbone individuelle, on pense la plupart du temps à changer de mode de transport, réduire sa consommation de viande, isoler son habitation ou voyager de façon durable. Et pourtant, selon François GEMENNE, co-auteur du GIEC, le premier geste écolo serait de “changer de banque”.

En effet, on oublie souvent que les banques soutiennent et financent des activités ayant elles-mêmes un impact carbone énorme.

Dans un rapport de 2020, l’ONG Oxfam estime que les émissions des 6 plus grandes banques françaises ont atteint plus de 3,3 milliards de tonnes CO₂e en seulement 1 an. Pour vous donner une idée cela représente 7,9 fois les émissions territoriales de la France sur la même période !

Ramené à l’échelle individuelle pour que ce soit (encore) plus parlant : 4 000 € placés dans l’une des 3 grandes banques françaises permettent de financer le développement d’énergies fossiles qui émettront en moyenne 2 tonnes de CO₂e.

Penchons-nous alors sur l’impact réel de notre argent et de notre épargne, et surtout quelles solutions s’offrent à nous !

Pourquoi notre argent pollue

On place tous de l’argent en banque ! Que ce soit sur nos comptes courants, sur des livrets d’épargnes (Livret, LDD…) ou sur des produits financiers (Assurance vie, SICAV…).

Tous ces flux financiers représentent un sacré pactole, à disposition des banques pour réinvestir dans ce qu’on appelle l’économie réelle : prêts (immobiliers ou autres), crédits ou l’économie financière, la bourse et les marchés financiers qui soutiennent les entreprises cotées en bourse et les emprunts d’états.

Et quand on dit pactole, on parle de méga pactole : environ 485 000 milliards de dollars !

Le problème, c’est qu’en plus d’être complexes, ces flux financiers sont aussi et surtout très opaques ! Il est, la plupart du temps, impossible de savoir ce qui se trame sur les marchés : où va l’argent, ce qu’il finance et pourquoi. On sait cependant qu’une grande partie sert à financer les énergies fossiles qui promettent une rentabilité importante et court terme.

Or, ces projets pharaoniques ont un impact énorme sur l’environnement (épuisement des ressources, atteinte à la biodiversité, appauvrissement des sols..) mais aussi sur les populations concernées (santé publique, corruptions, explosion des inégalités et les violations des droits humains…).

Une autre finance est heureusement possible en reprenant la main sur son épargne et ses finances !

Commençons par comprendre l’impact de notre épargne

Comme nous, vous avez surement des livrets d’épargne ou des produits financiers proposés par votre banque au sein desquels vous placez vos économies ou votre argent courant.

Et toujours comme nous, vous ne vous êtes pas forcément posé la question de “ok, mais que finance mon argent ?”. On ne jette la pierre à personne, nous étions dans la même situation. Et puis même si on se pose la question, la réponse n’est pas facile à trouver tant le système est opaque.

Alors quelques astuces pour vous aider :

- L’application RIFT (disponible sur iOS et Android) permet d’avoir une vision rapide de comment est utilisée son épargne. Pas d’inquiétude, vous n’aurez pas à lier vos comptes bancaires, mais simplement à renseigner les montants détenus. On ajoute un exemple fictif pour vous donner une idée :

- Malheureusement, RIFT n’a pas accès à toutes les données et certaines apparaitront comme non identifiées. Dans ce cas, vous pouvez contacter votre conseiller pour qu’il vous fournisse le détail de vos placements et épargne. Vous pouvez même utiliser les modèle d’emails existant dans RIFT, deux clics suffisent !

Comment choisir une banque éthique

Pour son compte courant

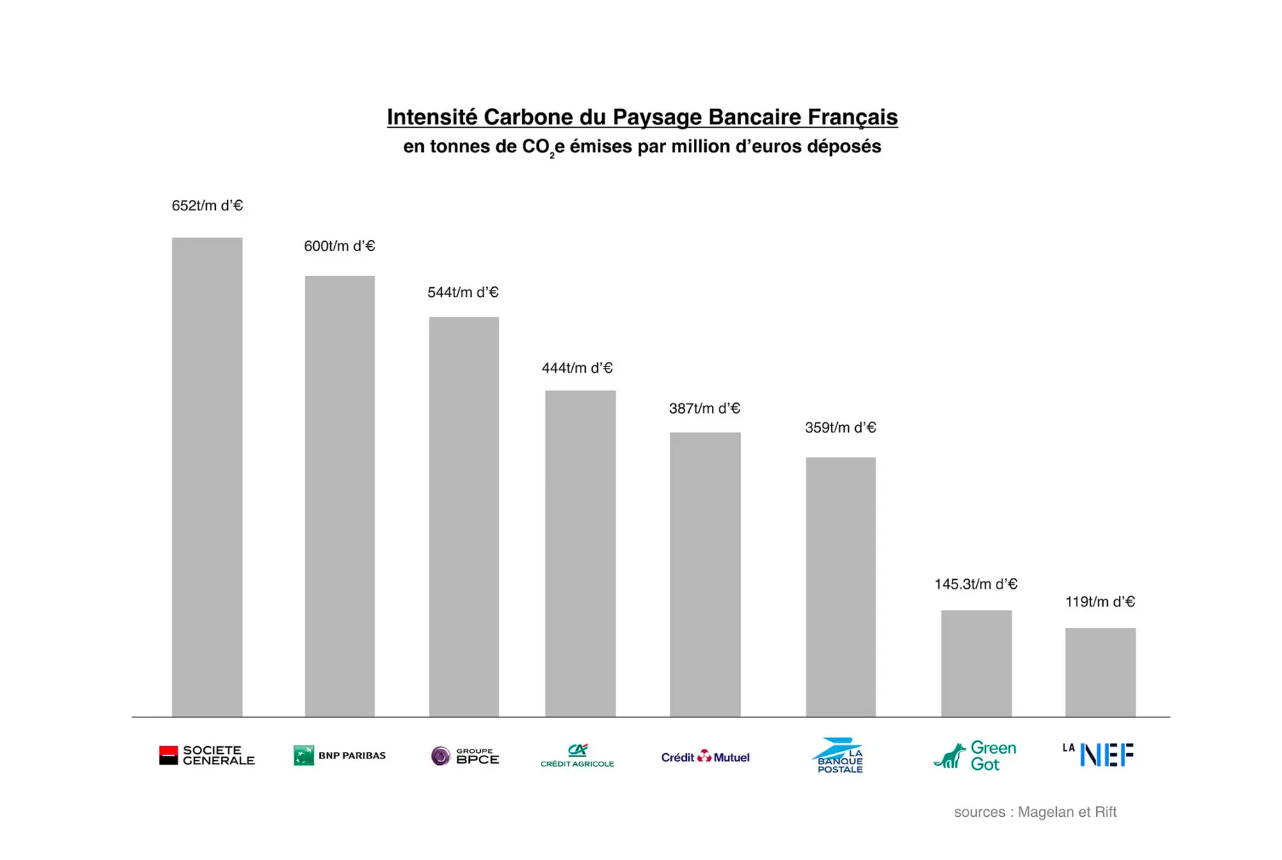

Le cabinet Magelan, spécialisé dans les enjeux climatiques et environnementaux, a analysé l’impact des comptes courants au sein de différentes banques françaises. Pour cela, on utilise la métrique « intensité carbone ».

En “bons élèves” on retrouve les néo-banques GreenGot et la Nef. La Banque Postale et le Crédit Mutuel se distinguent aussi parmi les acteurs traditionnels.

Pour ses produits d’épargnes

Mieux placer son épargne est aussi une solution pour alléger son impact sans changer forcément de banque.

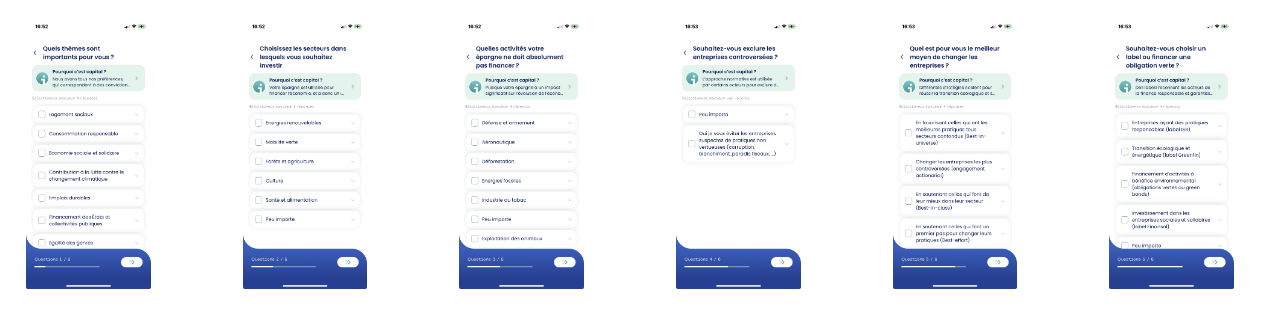

Une fois encore, on utilise RIFT qui propose un super service pour comparer les différents produits. Avec un simple questionnaire où l’on précise ce qui est important pour nous et ce que l’on ne souhaite absolument PAS financer, l’outil sélectionne des produits pertinents.

Une fois votre choix fait, il vous suffira de vous rapprocher directement de l’organisme proposant le produit d’épargne pour faire vos démarches.

Investir dans des projets durables

Un autre moyen de rendre ses finances plus vertes est aussi de choisir soi-même les projets qu’on souhaite soutenir et dans lesquels investir. Attention cependant, tout investissement comporte des risques ! Ce fonctionnement ne correspond pas à tous les profils.

Si cela vous tente, on vous invite à découvrir les sites de financement participatif suivants, spécialisés dans le financement de projet à impact :

- Lita qui permet d’investir dans des projets durables et à impact à partir de 100 €

- Tudigo même fonctionnement que Lita, mais avec un investissement minimum de 1000 €

- Sowefund qui permet également d’investir dans de jeunes entreprises innovantes.

- We Do Good qui propose d’investir dans des projets à impact en échange de royalties. Ce n’est pas un investissement en capital, mais vous recevez chaque trimestre une part des revenus (c'est-à-dire du chiffre d’affaires). En plus We do good est certifié Bcorp ! Et ça chez Steply, on adore !

Chez Steply, nous n’avons pas encore eu l’occasion de tester toutes ses plateformes, nous ne pouvons donc pas partager notre opinion sur les services proposés.

En conclusion, changer de banque ou de produit d'épargne représente un moyen colossal de réduire notre empreinte carbone individuelle. Au-delà de l'impact personnel, cette transition envoie un signal puissant aux établissements bancaires, les incitant à revoir leurs pratiques pour un changement significatif à l'échelle globale.

Chez Steply, on est justement en train de préparer un programme sur l’application pour t’accompagner pas à pas dans cette démarche finalement pas si compliquée.

Télécharge dès aujourd’hui Steply pour ne rien rater !